2018年汽车消费增速-2%,应该出台刺激消费政策

根据国家统计局数据,12月份,社会消费品零售总额35893亿元,同比名义增长8.2%,12月的汽车消费增长-8.5%,汽车消费持续下行。2018年12月汽车产销量增速-17%, 12月增加值-4%的低增速表现,说明生产数量低增长,但结构表现改善。6-12月主要是车市消费负增长,而且汽车消费额度巨大,拉动消费龙头效果突出。应该有政策支持车市发展。

18年1-12月是车市逐步走弱的阶段,面对17年底2.5%购置税优惠退出的压力下,18年1-2月汽车市场消费表现仍较好,但3-12月的高基数增长压力较大,5-6月虽有降税预期的影响,同时面对楼市超级火爆,车市5月消费增长-1%,6月-12月汽车消费低迷,但车市零售连续8个月负增长。12月车市零售额负增长达-8%。车市零售近期的负增长,高基数和中西部楼市恶炒对车市影响较明显。

1. 18年汽车消费起步很强回落快

2018年12月份,社会消费品零售总额35893亿元,同比名义增长8.2%,增速比11月份提高0.1个百分点。在商品零售中,2018年限额以上单位商品零售136075亿元,比上年增长5.7%。其中,12月份限额以上单位商品零售14175亿元,同比增长2.2%。2018年,全国网上零售额90065亿元,比上年增长23.9%。其中,实物商品网上零售额70198亿元,增长25.4%,占社会消费品零售总额的比重为18.4%。

18年的汽车消费相对低迷,入门级消费依旧不足,中高端消费升级表现突出。。18年1-12月的汽车消费在17年逐步抬高的基数下达到增速-2.4%,其中12月的汽车消费增长-8.5%, 12月较11月稍有改善。

2. 2018年1-12月汽车产量不强

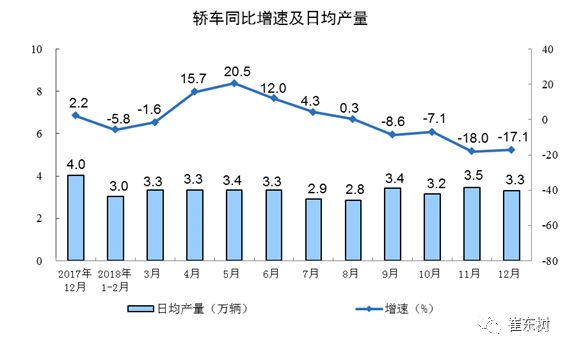

分产品看,12月份,596种产品中有330种产品同比增长。其中,钢材9365万吨,同比增长9.1%;水泥18394万吨,增长4.3%;十种有色金属508万吨,增长10.0%;乙烯160万吨,下降0.1%;汽车252.6万辆,下降14.9%,其中,轿车103.0万辆,下降17.1%;发电量6200亿千瓦时,增长6.2%;原油加工量5117万吨,增长4.4%。

18年1-12月的汽车产量-4%增速较17年的3%偏低的行业增速较好,这是是春节因素下的保持总体平稳态势。今年 1-12月的生产低迷主要是乘用车的生产偏低,而客车等靠新能源补贴在年初异常较强。12月的偏低也是去年的前高后低的影响。

3. 汽车增加值走强

根据统计局数据: 2018年12月份,规模以上工业增加值同比实际增长5.7%。增速比11月份加快0.3个百分点;2018年全年,规模以上工业增加值同比增长6.2%。

分行业看,12月份,41个大类行业中有37个行业增加值保持同比增长。其中,汽车制造业下降4.1%,铁路、船舶、航空航天和其他运输设备制造业增长13.8%,分地区看,12月份,东部地区增加值同比增长5.0%,中部地区增长8.3%,西部地区增长7.7%,东北地区增长7.5%。

18年1-12月的汽车增加值4.9%,仍处近期低位。17年1-12月增12%, 2018年12月汽车产销量增速-17%, 12月增加值-4%的低增速表现,说明生产数量低增长,但结构表现改善。12月汽车业增加值是低于于制造业增加值平均水平,为制造业稳增长贡献不大。

4. 12月新能源汽车生产19万增25%

分产品看,1-12月份汽车生产2797万辆,增长-3.8%;12月31天的日均汽车生产8.1万台。考虑到17年12月的9.9万的较低增速,今年增速-14.9%的表现相对不好。

12月份轿车生产103万辆,增长-17%;日均轿车生产3.3万台,环比增速较好,但同比增长-18%。轿车去年12月日均4.0万台,今年12月走弱明显。

18年12月消费结构进一步放缓,轿车生产增速偏低,但好于汽车平均增速,SUV的生产增速低于汽车总体增速,成为抑制消费的低迷因素。

17年全年销售新能源乘用车72万台,较16年增5成。。18年1-12月新能源乘用车继续保持较强的高增长走势,随着基数提升,12月增速15%的持续走强,相对合理。

5. 18年1-12月汽车投资力度走强

2018年1-12月,全国固定资产投资(不含农户)635636亿元,比上年增长5.9%。第二产业中,工业投资比上年增长6.5%,增速比1-11月份提高0.1个百分点,比上年提高2.9个百分点;其中,采矿业投资增长4.1%,增速比1-11月份回落4.5个百分点;制造业投资增长9.5%,增速持平。

12月汽车投资应该是回升较好,从1-9月的1.7%上升到1-12月的3.5%,提升幅度惊人的好。

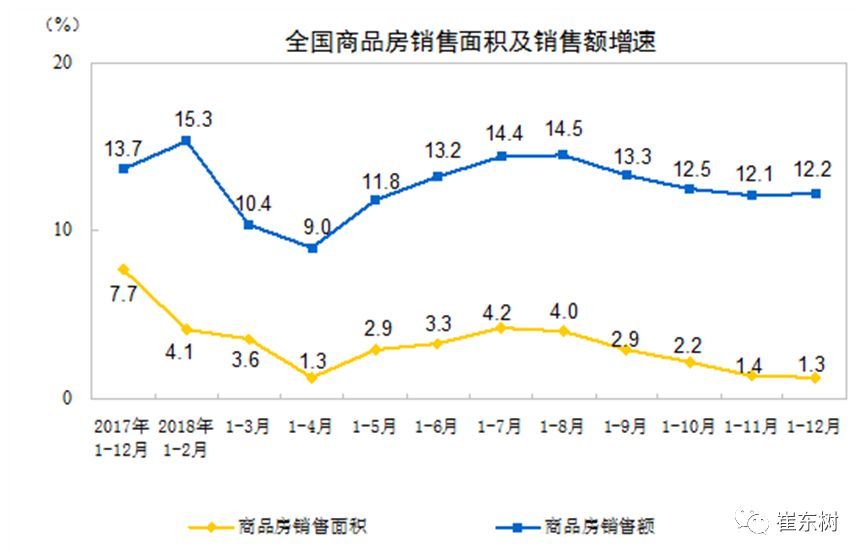

6. 房价暴增的车市消费挤压效应较强

16-17年楼市火爆影响很大,后期逐步降温对车市的促进较好。2018年,商品房销售面积171654万平方米,比上年增长1.3%,其中,住宅销售面积增长2.2%,办公楼销售面积下降8.3%,商业营业用房销售面积下降6.8%。商品房销售额149973亿元,增长12.2%,比1-11月份提高0.1个百分点,比上年回落1.5个百分点。其中,住宅销售额增长14.7%。

2018年,东部地区商品房销售面积67641万平方米,比上年下降5.0%,降幅比1-11月份收窄0.1个百分点;销售额79258亿元,增长6.5%,增速提高0.9个百分点。中部地区商品房销售面积50695万平方米,增长6.8%,增速回落1.1个百分点;销售额33848亿元,增长18.1%,增速回落2.5个百分点。西部地区商品房销售面积45396万平方米,增长6.9%,增速提高0.3个百分点;销售额31127亿元,增长23.4%,增速回落0.1个百分点。东北地区商品房销售面积7922万平方米,下降4.4%,降幅与1-11月份持平;销售额5740亿元,增长7.0%,增速回落0.3个百分点。

在17年楼市超火爆下,18年前期楼市仍未有效降温,形成楼市对居民财富的可持续致债务吞噬,5-8月楼市超级火爆恶炒对车市发展不利。9-10月开始的楼市价格增速放缓,销量走低,这是重大的利好。11-12月的楼市又是高基数的高增长。

1-12月份,2018年,房地产开发企业到位资金165963亿元,比上年增长6.4%。其中,国内贷款24005亿元,下降4.9%;利用外资108亿元,下降35.8%;自筹资金55831亿元,增长9.7%;定金及预收款55418亿元,增长13.8%;个人按揭贷款23706亿元,下降0.8%。

15年楼市暴涨从北上深的东部开始,16年的东部火爆,16年末稍有降温,17-18年中西部跟进,18年楼市依旧恶炒,中西部消费者现金挤压效应体现。

由于中西部的楼市暴增严重,导致县乡市场的购房热情高于购车,楼市对车市的挤压严重。随着楼市降温,车市逐步回稳。我们对未来车市的预期仍是良好的。但17年-18年初至今的中西部和三线楼市的资金分流对车市消费影响暂时仍是有压力的。

而且今年的定金及预收款55418亿元,增长13.8%的增长超强,短期车市仍承压,未来会好的。

7. 2019年车市消费应该有政策支持

目前看消费不旺的问题仍较突出,抑制房地产涨价和高销量增长,保证车市消费的合理增长的联动意义重大。12月车市消费负增长,而未来汽车消费额度巨大,拉动消费龙头效果突出。2018年高基数压力难以改变,2019年应该有政策支持汽车消费。

2018制造业需要加力发展。2018年国内生产总值900309亿元,按可比价格计算,比上年增长6.6%,实现了6.5%左右的预期发展目标。分季度看,一季度同比增长6.8%,二季度增长6.7%,三季度增长6.5%,四季度增长6.4%。分产业看,第一产业增加值64734亿元,比上年增长3.5%;第二产业增加值366001亿元,增长5.8%;第三产业增加值469575亿元,增长7.6%。

人口结构的稳定性增强,新生人口偏低,车市增长乏力。2018年末中国大陆总人口139538万人,比上年末增加530万人。全年出生人口1523万人,人口出生率为10.94‰;死亡人口993万人,人口死亡率为7.13‰;人口自然增长率为3.81‰。从性别结构看,男性人口71351万人,女性人口68187万人,总人口性别比为104.64(以女性为100)。从年龄构成看,16至59周岁的劳动年龄人口89729万人,占总人口的比重为64.3%;60周岁及以上人口24949万人,占总人口的17.9%,其中65周岁及以上人口16658万人,占总人口的11.9%。从城乡结构看,城镇常住人口83137万人,比上年末增加1790万人;乡村常住人口56401万人,减少1260万人;城镇人口占总人口比重(城镇化率)为59.58%,比上年末提高1.06个百分点。全国人户分离人口(即居住地和户口登记地不在同一个乡镇街道且离开户口登记地半年以上的人口)2.86亿人,比上年末减少450万人;其中流动人口2.41亿人,比上年末减少378万人。

综合看刺激汽车消费是改善制造业的重要机会,应该出台刺激消费政策。

- 如本网转载其他媒体稿件是为网友提供更多的信息,此类稿件不代表本网观点,若此稿件侵犯到你的利益或因版权等问题请与本网联系,以便我们及时处理本网不承担此类稿件传播法律责任。0769-22508003 赵生

| 更多>>经销商推荐

- 经销商名称销售热线促销信息

- 东莞汇展汽车销售服务有限公司-众泰Z300提供试乘试驾 购车优惠1000元

- 东莞常平东裕雷诺4S店0769-38823999常平东风雷诺 节后活动钜惠 再来一波

- 东风裕隆北进汽车服务有限公司0769-33354050

- 东莞市三益汽车有限公司0769-83526666

- 东莞市东悦汽车销售服务有限公司0769-38998666

- 东莞市津丰汽车贸易有限公司0769-83038226

- 东莞市新标汽车贸易有限公司0769-89336666

- 东莞市永信汽车销售服务有限公司0769-82680222

- 东莞市永凯汽车销售服务有限公司0769-82960111

- 东莞市东威汽车销售服务有限公司0769-82200688

今日推荐

周排行总排行热门文章

东莞市百信文化传播有限公司承办,常年法律顾问:段冰律师 公安备案号 44190002000246 粤ICP备10001045号