-

2025楠烇拷04閺堬拷27閺冿拷 01:02:42 閺勭喐婀¢弮锟�

“寒流延期”或成为年关时新能源市场的关键词

本以为可以欢欢喜喜过年的新能源车企们,今年恐怕要强颜欢笑了。

年关将至的产销榜单如同儿时考试没考好后,担心会被父母发现的紧张感,这次真是谁也救不了谁。

11月的产销数据出炉,新能源汽车方面数据依旧保持下降趋势,不出意外12月的产销数据,依旧下滑。11月新能源汽车产销分别完成11万辆和9.5万辆,同比分别下降36.9%和43.7%;其中纯电动汽车产销分别完成9.6万辆和8.1万辆,同比分别下降29.6%和41.2%;插电式混合动力汽车产销均完成1.4万辆,同比分别下降63%和54.4%。

销量继续下降,成为了11月新能源汽车行业最具代表性的六个字。简单六字,不知是否会成为今年新能源市场的收关之词,如果是,这波寒流期真比预期来得更猛烈一些。

截止于目前1-11月,新能源汽车产销分别突破100万辆大关,完成了109.3万辆和104.3万辆,同比分别增长3.6%和1.3%。其中纯电动汽车产销分别完成89.1万辆和83.2万辆,同比分别增长10.3%和5.2%;插电式混合动力汽车产销分别完成20.1万辆和21万辆,同比分别下降18.7%和12.1%;燃料电池汽车产销分别完成1426辆和1337辆,同比分别增长398.6%和375.8%。

所谓姜还是老的辣,再次印证了新能源市场某些车企的“闷声不响赚大钱”。11月新能源总榜有惊喜也有遗憾,总榜前五名被北汽新能源、宝骏新能源、广汽新能源、宝马5系以及几何A占去,过去在榜单之上的老朋友比亚迪,奇瑞新能源,吉利纷纷掉队落榜。

恭喜北汽新能源依旧占据销冠之位,同比增加155.0%。1-11月累计销量也超过了9万,许多网友调侃道,“北汽新能源又又又是销冠,一点惊喜也没有。”

别急,好戏总是被留在了最后,除了鲜花和掌声之外,大家可别忘记北汽新能源在年初制定的全年销量22万辆。截止于目前仅完成其全年销量目标的52.45%,即便EU5从外观配置到操控都成为十足的爆款车型,也堵不住看客们火眼金睛,还有半个月的销量冲刺,不知北汽会如何发力。

虽然北汽新能源几乎不可能完成其剩下的52.45%,但我们依旧很想知道,北汽新能源将如何收场自己曾经的自信满满。

在北汽新能源的销售渠道中,目前大批订单采购用于共享出行的比例偏高,这并不利于北汽新能源品牌向上定位的开拓,而个体用户数据偏少,对于EU5或EU7车型真正市场占有率的推广,也许并不能起到实际的促进作用。

虽然对宝骏新能源E系列车型夺得亚军并不意外,但“柳州模式”下的宝骏新能源E系列作为一款A00级别的微型代步车,11月能售出6929辆,实在不易。

自2019年下半年开始,A00级别车型市场逐渐饱和,不仅体现在个体C端用户购买率下降,共享出行市场也慢慢萎缩,在车企们逐渐转型品牌高端化的进程中,A00级别车型的市场占有率并不被看好,甚至会被A级别家轿市场完全替换掉,在这种环境下,宝骏新能源E系列能售卖出全年51698辆的成绩,离不开“柳州模式”的配合,想必在这一点上,奇瑞新能源定会嫉妒柳州市场的生机勃勃。

广汽新能源Aion S以5538辆位居第三。自Aion S上市以来,一直保持增量,也算成功兑现了早前肖勇所说的,“Aion S一定会进前三。”的承诺。不过对于涨势不错的Aion S而言,广州市区出租车成为了绝大部分的消化,这一点在早前广州车展期间打的时和师傅的闲谈中,找到几分端倪。

![]()

目前广州市区的的士已逐渐替换为新能源纯电车型,首当其冲便是广汽新能源旗下的GE3,据了解目前该车型的库存车辆基本投放进广州的士市场,库存清零后,该车也会逐渐停产。

而Aion S在上市之初,便有计划布局共享出行市场,有低配版车型用于共享行业,性价比极高的Aion S低配版可以迅速占领广州地区网约车市场,也为Aion S的销量添砖加瓦了不少。

作为一款合资品牌且又是PHEV车型,宝马5系 PHEV已经连续3月上榜,属实力担当,11月销量3397辆,排行老四。要知道宝马5系PHEV可是一款超50万元的合资车型,看来还是宝马粉丝多,既要新能源牌也要捍卫自己内心的声音。在最近中国质量协会发布的2019年中国新能源汽车行业用户满意度指数(CACSI)测评结果中,宝马5系PHEV以83分排在了第一位,可见宝马产品力在用户心中的地位。

几何A车型终于挤进前五名,此路有些坎坷。11月销量2456辆,销出上市以来最好成绩,对于几何A车型而言,用“雷声大雨点小”形容并不为过,早前的华丽开场并没有给它迎来太美好的市场占有率,在同级别车型中不算具备优势特点的几何A销量一直平平,这给予吉利如同一剂警醒,若要开创一个全新的新能源品牌,应当在原创车型和设计上为消费端带去惊喜,几何A的首战是否操之过急了。

“将中国新能源汽车的电动汽车数据拆出来,再将卖给的士、出行等的大客户数据拆出来,最后将实际销售价格12万以下主要给出行金融解决方案的拆出来,剩下的卖给真实消费者数据大概只有十几万辆,和特斯拉在美国前三季度销量相差无几。”这是小鹏汽车总裁何小鹏对于中国新能源市场现状的总结。

截止上半年,我国新能源汽车保有量约为344万辆。即便整体数稳定向上,但厂家内部的波涛汹涌也只有各自承受。

中国新能源市场历经近20年的发展时期,所谓的C端用户端和B端行业端一直都处于失调期。可以为B端直接产生销量数据的网约车,共享出行服务以及地区性大批量的订单所产生的直接效益也是“乱花迷了眼”,而个体用户端的销售时间轴较长,培养周期长,微薄的订单数并不能短时间带来利益驱动,这便是永不平衡的关键所在。

在国内新能源市场,B端>C端已成固定事实,如何在有效渠道中,提升C端用户消费力,也是明年各个新能源车企们要深思的问题。

庞大的新能源市场

不可否认,目前国内新能源市场正在进入一个不可逆转时期,自然淘汰的局面已经开始,很多车企已经嗅到“寒流延期”的风向,开始纷纷抱团取暖。

在保全自己从而赢得利益面前,强强联合显得格外重要。

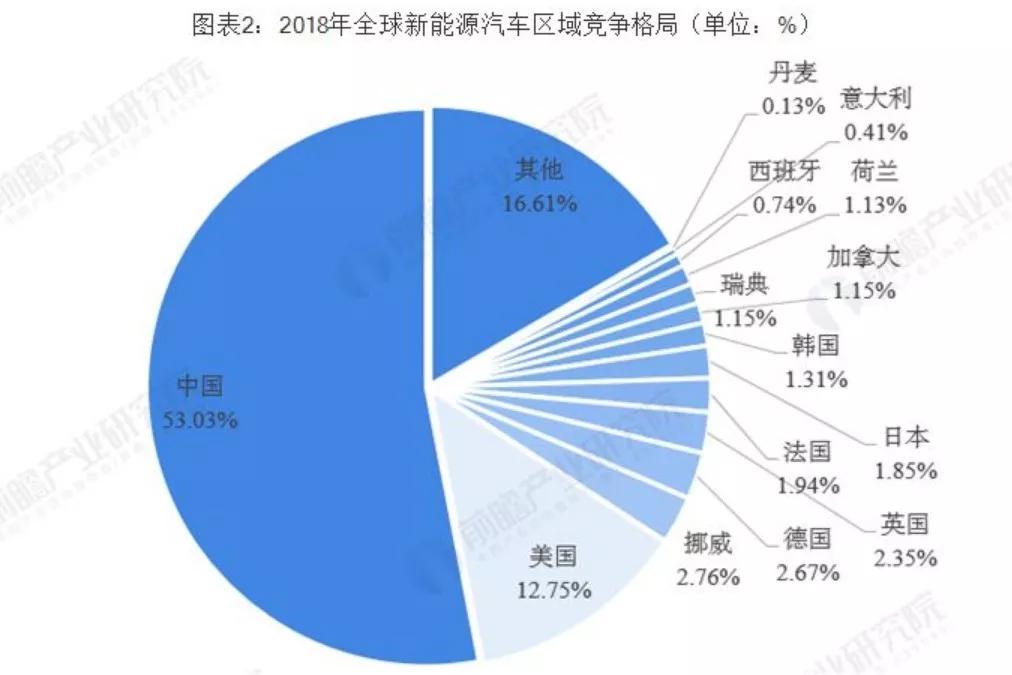

根据全球汽车产业平台MARKLINES的数据显示,2018年全球新能源汽车销量突破200万辆,达到237万辆的水平。截至2018年底,全球新能源汽车累计销售突破550万辆。目前,中国是全球的最大市场,2018年销量超100万辆,占全球销量比例约50%;欧洲、美国是继中国后的第二、第三大市场。

主要国家新能源汽车渗透率不断提升,但仍处于较低位(<5%)。中国、欧洲、美国三大市场近几年新能源汽车渗透率不断提升,但仍处于相对较低的位置,分别约为4.5%、2.5%与2.5%,未来有很大提升空间。

从区域分布来看,中国是全球最大的新能源汽车市场。2018年,中国新能源汽车销售占全球新能源汽车销量的53%;其次是美国,大约占12.7%;另外,挪威(2.8%)、德国(2.7%)、英国(2.3%)、法国(1.9%)、日本(1.9%)、韩国(1.3%)。

电气化从一百多年的忽视状态中再次觉醒,努力朝着能源领军的位置进发。如今全球电气化的进展,已经不是一个国家是否要积极努力发展本国产业的事情,更多的因素来自于全球经济主体的话语权,想想一下在电气化的发展中,车企,电池,充电桩,交通,智能网联,这一类都在紧密配合,形成了庞大且牢固的生产链,每一环都环环相扣。这便是一个电气化所创造的帝国雏形,这也是各国不想放弃的蛋糕。

在2018年全球销量数据中,特斯拉累计销量达24.52万辆,排在全球首位;比亚迪的全年累计销量不及特斯拉,以22.74万辆排在第二;北汽新能源、宝马全年销量也超10万辆,分列第三、第四;上汽荣威、奇瑞、现代、日产均有上榜,可以清楚一点,中国品牌在全球电动车市场内,占据了绝大部分,这个优势也是我们当下不舍放弃的。

根据全球汽车产业平台MARKLINES的数据显示,2018年美国电动汽车销量为30.21万辆,今年的数据量有所上涨,特斯拉在电动汽车的推广上不遗余力。马斯克甚至放话说,要让全美的街上都开起特斯拉,他要为一个崭新的能源时代献上自己的力量。

虽然在中国市场车企们并没有马斯克如此的豪言壮语,但在截至2019年10月,全球新能源乘用车累计销量突破700万辆大关的背后,大中华区以超过320万辆的累计销量占据全球46%的市场份额,排名第一,中国的功劳不小。

但在这个看起来不错的庞大数据背后,危险共存。

在做中国,新能源汽车的销量和政府决策息息相关,保监会交强险数据显示,今年1~10月,新能源乘用车的累计上险量为71.3万辆。其中,仅有37.1万辆上险量的所有权为“个人”,其余大部分被卖给了出行公司和企业客户。

这便是上文提及到的B端市场份额和C端用户份额的极其不平衡,在采访过的用户群中,想要一张绿牌是他们普遍想要购买新能源车型的原因。国内很多省份对于新能源车型的要求不一且有过多的地方保护政策,很显然,在上海卖的最好的一定是荣威,深圳是比亚迪,北京是北汽。

随着政府补贴结束,新能源市场出现了大规模的销量下滑,没有了安抚奶嘴的车企们,从那刻便开始呈现不同程度的分类。这个看似简单的销量榜单却成为了车企们的“练兵场”,自主品牌想要占据前五名的席位,而合资品牌新能源车型上市后,又让前十名的榜单重新洗牌,来来回回间,好似一出“战国七雄逐鹿”大戏。

原本可以安稳赚钱的新能源车企们,再次引来全新的挑战,除了合资品牌,还有一群“初生牛犊不怕虎”的造车新势力。

11月造车新势力车企颇有起色,比如蔚来,在经历了长达3个月的过度关注后,蔚来的销量竟然大有后起之势。

蔚来在11月交付新车2528辆。其中,ES8交付461辆,ES6交付2067辆,整体销量都居11月新势力造车企业首位。按照此前年销量4-5万辆的目标来计算,完成率43.45%。

威马EX5销量数据为1099辆。1-11月威马共计交付15355辆;小鹏G3销出 1016辆;哪吒N01的销量发挥稳定,11月上险量为1294辆,位居新势力造车的单车销量第二名;零跑S01从7月开始交付,目前共交付692辆。

一款30万元级别的新势力车型,它不仅填补了中国自主品牌30万元级别车型的空洞(当然还有一款红旗HS7),还能每月销量近2000辆,试问传统新能源车企们不该着急吗?直至目前,造车新势力军团内,也无出现和蔚来车型售价相竞争的品牌,大家不约而同的将价位定在15-20万元区间,主打安全牌。

新能源汽车市场,如同深邃的海洋一般,处处有危险,处处有生机。但我们依旧乐此不疲的希望自己因难而上的创造更多的价值。

落笔之时,正逢圣诞节,在没有下雪的上海,许下一个愿望,除了新一年的快乐还有明年的奋战到底,希望谁也不掉队。

- 如本网转载其他媒体稿件是为网友提供更多的信息,此类稿件不代表本网观点,若此稿件侵犯到你的利益或因版权等问题请与本网联系,以便我们及时处理本网不承担此类稿件传播法律责任。0769-22508003 赵生

| 更多>>经销商推荐

- 经销商名称销售热线促销信息

- 东莞汇展汽车销售服务有限公司-众泰Z300提供试乘试驾 购车优惠1000元

- 东莞常平东裕雷诺4S店0769-38823999常平东风雷诺 节后活动钜惠 再来一波

- 东风裕隆北进汽车服务有限公司0769-33354050

- 东莞市三益汽车有限公司0769-83526666

- 东莞市东悦汽车销售服务有限公司0769-38998666

- 东莞市津丰汽车贸易有限公司0769-83038226

- 东莞市新标汽车贸易有限公司0769-89336666

- 东莞市永信汽车销售服务有限公司0769-82680222

- 东莞市永凯汽车销售服务有限公司0769-82960111

- 东莞市东威汽车销售服务有限公司0769-82200688

今日推荐

周排行总排行热门文章

东莞市百信文化传播有限公司承办,常年法律顾问:段冰律师 公安备案号 44190002000246 粤ICP备10001045号