2019年车市下滑7.4% “换车”需求将成未来主力

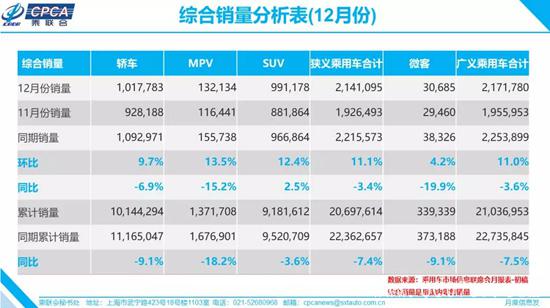

2019年,我国狭义乘用车累计销量达到20697614辆,同比下降7.4%。下滑幅度再次扩大主要是受上半年“国六”提前切换影响;同时,居民生活成本居高不下抑制了汽车消费,导致年末“翘尾”行情也并未显现。

但值得期待的是,高速增长超过18年的中国车市已经拥有了庞大的汽车保有量,随着居民收入水平的提高、对改善生活的向往,“换车”市场将对车市带来极大支撑。

昨日(1月9日),全国乘用车市场信息联席会(以下简称“乘联会”)发布数据显示:2019年12月,我国狭义乘用车销量为2141095辆,同比下降3.4%,环比上涨11.1%,作为春节前最后一个完整销售月份,12月车市表现远未达到预期。

至此,2019年国内狭义乘用车市场全年数据也正式出炉。2019年,我国狭义乘用车累计销量达到20697614辆,同比下降7.4%,下滑幅度再次扩大。

对于市场表现,乘用车市场信息联席会秘书长崔东树表示,“12月车市走势仍偏弱,并未走出预期的‘节前’走势,主要是日用必需品、教育医疗等消费处于高位,制约了中低端消费者的购买能力。”

放眼全年表现,崔东树则分析到,“2019年车市出现了超预期的下滑。上半年‘国六’提前切换带来最大冲击,7-8月则进入调整期,而此后车市的回暖并不‘旺’,年末行情也未显现,共同导致2019年车市的低迷。”

SUV驱动消费升级 新能源高位“跳水”

聚焦至各类车型表现,2019年,SUV车型成为汽车消费“升级浪潮”的主要驱动力;受新能源市场快速滑落影响,轿车市场则表现低迷;而难寻突破点的MPV市场持续处于谷底。

具体来看,2019年,SUV车型共售出9181612辆,同比小幅下滑3.6%;截至12月,SUV销量更已实现连续2个月的同比正增长,反弹走势明显。值得注意的是,SUV市场的活跃主要来自于合资品牌的“助攻”,一汽-大众中大众品牌SUV矩阵和独立后的捷达品牌皆大放异彩,迅速成为SUV市场的中坚力量;日系品牌也快速补齐产品阵容,表现蒸蒸日上。而受入门级市场疲软影响,主打性价比优势的自主SUV则走出了明显的分化走势,已获市场认可的长城、吉利表现稳定,长安依靠几款出色的新产品也快速回暖,而一些“小”品牌则已被边缘化。

图3:

对比来看,轿车表现不尽如人意。2019年,轿车共售出10144294辆,同比下滑9.1%,跑输市场,主要原因来自于新能源市场的急速滑落。6月底新能源补贴退坡对市场造成了极大冲击,由此新能源汽车在下半年走出了“六连跌”走势。

最终,2019年新能源乘用车共批发106.0万辆,仅依靠上半年的“努力”实现同比5.1%的小幅正增长。其中,受新版补贴政策、及二手新能源车的低价冲击,A00级纯电动汽车市场份额已从49%下降到26%,A级电动车则从33%上升到56%。以市场需求来看,则表现出网约车、出租车电动化市场规模不断扩大,私人消费市场低迷的特点。

难寻亮点的MPV市场持续探底,2019年,MPV共售出1371708辆,同比下滑18.2%。但值得注意的是,MPV的滑落主要来自于自主低端车型的需求不旺,而以别克GL8为代表的高端商务MPV则表现坚挺。

从车系版块看,2019年德系和日系品牌市场份额均提升2个百分点以上,而自主品牌则表现分化,主力厂家表现突出,弱势品牌进一步边缘化。

换车市场潜力巨大 2020全年正增长可期

展望2020年1月销量,崔东树分析,“由于春节假期的大幅‘提前’,1月实际销售天数锐减,理论上或将降低30%的当月汽车产销增速。同时,近期居民生活成本的提高抑制了车市消费;依靠政策驱动的新能源车在1月也难有表现。综合来看,1月难以实现“开门红”,预计销量将同比下滑10%左右。”

但值得期待的是,2020年车市或可重回正增长。首先,2019年全年车市下滑幅度虽继续扩大,但从下半年情况来看,已形成筑底走势,厂家生产增速、批发销量增速、零售增速都有企稳回暖势头。

同时,2019年车市的“艰难”主要是受6月底部分地区“国六”提前切换影响,当时市场中“国六”车型极度匮乏,导致市场出现断档期。随着“国六”车型的全面上市,2020年将不会“重蹈覆辙”。

此外,国内“换车市场”正大幅积聚力量。中国车市自2002年进入高速增长期,18年中积累了庞大的汽车基数。随着居民收入水平的提高、对改善生活的向往,众多汽车已进入更换升级周期。乘联会通过对换车特征做分析,判断5-8年是国内消费者的主流换车周期。如果按照5年使用周期均值估算,2020年将有2000万辆汽车进入更新范围;按照8年使用周期估算,2020年也应该有1366万辆更新车辆,这无疑将对车市带来极大支撑。

综合以上,乘联会预测2020年车市环境有望逐步改善,最终实现1%的全年正增长。(经济日报-中国经济网记者 郭跃)

- 如本网转载其他媒体稿件是为网友提供更多的信息,此类稿件不代表本网观点,若此稿件侵犯到你的利益或因版权等问题请与本网联系,以便我们及时处理本网不承担此类稿件传播法律责任。0769-22508003 赵生

| 更多>>经销商推荐

- 经销商名称销售热线促销信息

- 东莞中升奔驰虎门旗舰店0769-85359999

- 东莞汇展汽车销售服务有限公司-众泰Z300提供试乘试驾 购车优惠1000元

- 东莞常平东裕雷诺4S店0769-38823999常平东风雷诺 节后活动钜惠 再来一波

- 东风裕隆北进汽车服务有限公司0769-33354050

- 东莞市三益汽车有限公司0769-83526666

- 东莞市东悦汽车销售服务有限公司0769-38998666

- 东莞市津丰汽车贸易有限公司0769-83038226

- 东莞市新标汽车贸易有限公司0769-89336666

- 东莞市永信汽车销售服务有限公司0769-82680222

- 东莞市永凯汽车销售服务有限公司0769-82960111

今日推荐

周排行总排行热门文章

东莞市百信文化传播有限公司承办,常年法律顾问:段冰律师 公安备案号 44190002000246 粤ICP备10001045号