1月车市下滑21.5% 疫情防护或推升私家车首购

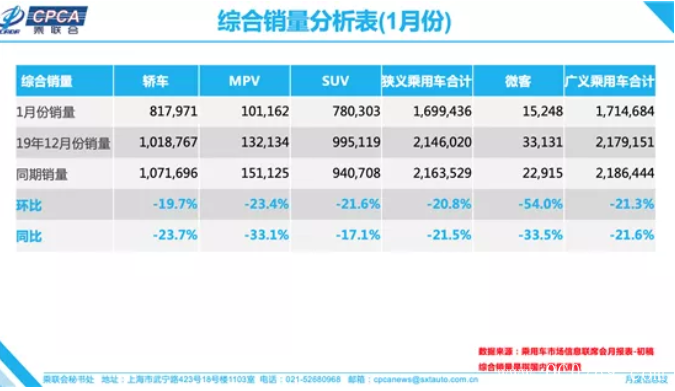

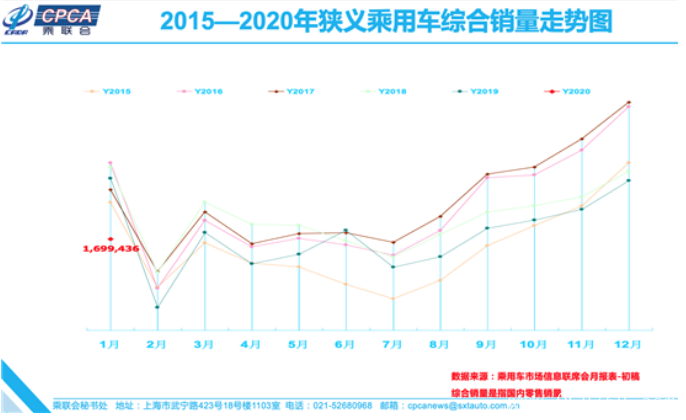

1月,我国狭义乘用车销量为1699436辆,环比下降20.8%,同比下滑21.5%,是自2005年乘联会开始统计乘用车零售销量以来的历史最低增速。值得注意的是,受消费升级推动中高端市场表现依然亮眼,高档车品牌1月销量同比增长5%。

受疫情影响,汽车产业在生产、运输、销售等环节均遭受极大冲击,2月车市前景黯淡。与此同时,疫情防护也有望推动私家车消费,首次购车群体或大幅增加,利好以性价比为优势的自主品牌。

2月13日,乘用车市场信息联席会发布数据显示:1月,我国狭义乘用车销量达到1699436辆,环比下降20.8%,同比下滑21.5%,是自2005年乘联会开始统计乘用车零售销量以来的历史最低增速。

对此,乘联会秘书长崔东树表示,“1月乘用车销售遇阻主要是受春节假期提前影响,节前有效销售时间仅20天,理论上可带来30%左右的零售损失;同时,受突如其来的疫情影响,春节期间的汽车销售基本停止,共同导致1月销量增速明显低于预期。”

消费分化明显 中高端车型受青睐

1月,高档车品牌依然保持逆势上扬态势,同比增长5%;主流合资品牌则同比下降18%,自主品牌同比下降32%,消费升级带来的结构性分化走势依然明显。

车型方面,SUV车型1月共售出780303辆,同比下降17.1%。其中,大众、长城和奇瑞等品牌的SUV表现最为突出。值得注意的是,SUV车型在去年末呈现探底回升走势,中高端车型一马当先,进入2020年仍延续强势。1月,B级SUV销量同比提升6%,A级SUV则同比下滑17%,A级以下级别产品更是加速下滑。

1月轿车共售出817971辆,环比下降19.7%,同比下滑达到23.7%,不及车市整体表现。其中,高档轿车表现与去年同期持平,新能源车型增速的缺失成为轿车市场乏力的重要原因。1月,新能源乘用车批发销量为4.5万辆,同比下降51.3%,环比下降67%,已迎来七连跌。更令人担忧的是,新能源市场原本寄希望依靠网约车、出租车市场回暖,但受疫情影响,网约车和出租车市场遭受较大冲击,短期来看新能源市场前景依然堪忧。

MPV市场则延续探底走势。1月,MPV共销售101162辆,同比下滑扩大至33.1%。但MPV市场的分化同样存在,以别克GL8为代表的中高端商务车型1月销量增长7%,而宜家宜商入门级MPV则持续走弱。

汽车产销有待恢复 疫情或推动首购需求

随着疫情在春节期间的爆发,不仅原有的节后消费节奏被全部打乱,更使得国内汽车产业链处于停顿状态,令2月车市悲观气氛浓厚。

具体来看,在生产环节,当下无论零部件配套、亦或是运输环节都有待恢复,对产业链极长的汽车生产将带来持续性的不利影响。在消费端,经销商几乎全部推迟开业时间、消费者也大都减少外出,因此将造成2月车市“开工不等于干活、开业不等于迎客”的情况出现。

但暖心的是,作为国民经济支柱产业,汽车产业面对疫情全面践行了应有的社会责任。乘联会统计数据显示,目前,已有近百家汽车相关企业为抗击疫情捐款捐物,捐赠物资与现金总额超过10亿元;上汽通用五菱、比亚迪、广汽等企业更是援产口罩等物资,以支持疫情防控。此外,对于经销商的经营困境,车企也大都推出相应帮扶举措,涉及考核指标、资金保障、物流调剂、优化销售服务流程等多个方面,携手经销商共渡难关。

在乘联会看来,虽然短期内疫情将对车市带来巨大冲击,但在危机之中却也存在着机遇。首先,出于对安全防护的考虑,无车用户购车热情高涨,国内不断走低的私家车首购数量有望大幅回升;同时,因疫情防护需要临时起意购车的人群,大多将选择入门级车型,自主品牌或将因此受益;再有,库存充足的品牌更有优势,在产业链停顿、复工延迟的情况下,库存将成为宝贵的市场资源,这对追求低库存系数的日系品牌或将较为不利。(经济日报-中国经济网记者郭跃)

- 如本网转载其他媒体稿件是为网友提供更多的信息,此类稿件不代表本网观点,若此稿件侵犯到你的利益或因版权等问题请与本网联系,以便我们及时处理本网不承担此类稿件传播法律责任。13650133949 赵生

| 更多>>经销商推荐

- 经销商名称销售热线促销信息

- 东莞五六汽车有限公司0769-83077707东莞五菱新能源团购报名

- 东莞中升奔驰虎门旗舰店0769-85359999

- 东莞汇展汽车销售服务有限公司-众泰Z300提供试乘试驾 购车优惠1000元

- 东莞常平东裕雷诺4S店0769-38823999常平东风雷诺 节后活动钜惠 再来一波

- 东风裕隆北进汽车服务有限公司0769-33354050

- 东莞市三益汽车有限公司0769-83526666

- 东莞市东悦汽车销售服务有限公司0769-38998666

- 东莞市津丰汽车贸易有限公司0769-83038226

- 东莞市新标汽车贸易有限公司0769-89336666

- 东莞市永信汽车销售服务有限公司0769-82680222

今日推荐

周排行总排行热门文章

东莞市百信文化传播有限公司承办,常年法律顾问:段冰律师 公安备案号 44190002000246 粤ICP备10001045号