SUV“放飞” 中国品牌“抢攻”

又到了每个月车市销量“放榜”的时刻。按照以往全年销量走势,四月会环比三月有所下滑,之后再逐步上涨到六月份。而在7月车企休高温假“厉兵秣马”之后,就开启持续到年底的销量冲锋。

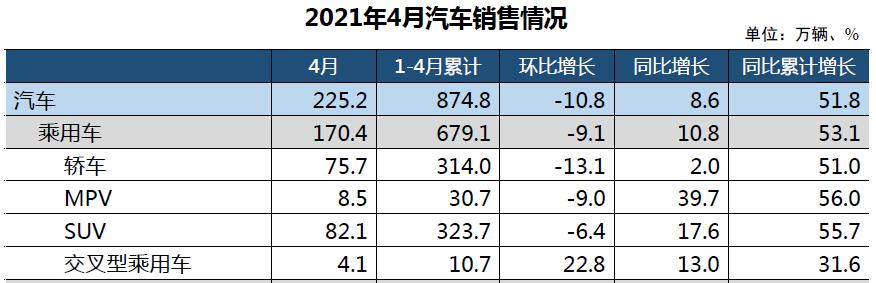

与去年受疫情影响不同,今年车市已回归正常,因此四月销量也依照历年走势,环比三月销量有所下滑,但是下滑幅度相比前年明显有所收窄。根据中汽协数据,4月乘用车产销分别完成171.4万辆和170.4万辆,环比分别下降9%和9.1%,同比分别增长7.9%和10.8%。

同时前四个月车市销量也已落定,1-4月乘用车产销分别完成666.8万辆和679.1万辆。抛开受疫情影响的2020年,2021年1-4月产销量,与2019年同期相比,分别下降3.4%和0.9%,这也意味着基本恢复疫情前水平,呈现稳中向好的发展态势。

但是销量背后,乘用车市场格局相比2019年却发生显著变化。一方面SUV销量刷新4月历史销售纪录,坐稳了细分车型“老大”位置;另一方面在品牌向上努力下 ,中国品牌在消费者心目中的印象,已经改变和提升,同时抓住新能源市场机遇。因此中国品牌在四月市场份额明显提升,开始反攻抢占合资品牌市场。

SUV销量“甩开”轿车

目前中国车市环境已陷入“怪圈”,全新或者改款的SUV越来越多,带来更多的关注和吸引力;而轿车市场销量却更多是“老面孔”,这让很多消费者少了购买轿车的兴致。这就造SUV与轿车市场进一步失衡。

这一现象在四月份销量表现愈发明显。实际上在去年年底的时候,SUV销量已经有了赶超轿车的趋势,而在四月份,SUV销量则彻底“甩开”轿车。中汽协数据显示,4月份SUV销量82.1万辆,而轿车销量75.7万辆。而今年1-4月SUV累计销量323.7万辆,超出同时段轿车销量近10万辆。

消费者更青睐SUV车型,一方面在于SUV本身在视野、空间及道路适应性等方面优势;另一方面还在于SUV更多的拓展性。特别是随着换车以及购买家庭第二辆车型比例提升,SUV更适合多口之家高品质用车需求。

同时虽然轿车也可以更细化分舒适、性能等需求取向,但是相比SUV在城市、越野等划分,能够引发更广泛消费者共鸣。比如近期成为热点的坦克300,就引发新的风潮,也让长城下定决心独立坦克品牌,而像这样的品牌裂变在轿车体系内很难实现。因此未来SUV市场的热度仍将持续,同时也会有更多细分市场有待挖掘。

中国品牌“抢”新市场

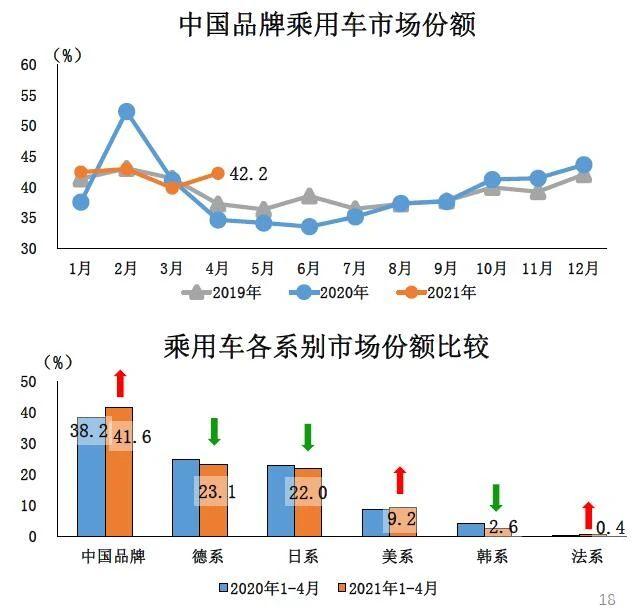

在四月份销量中,最让人欣喜还是看到中国品牌越来越“能打”。按照以往四月份面对合资品牌的攻势,中国品牌市场份额会有明显下滑。而今年四月份中国品牌销量71.9万辆,市场份额却大幅上升7.5个百分点,达到42.2%。

而在1-4月,中国品牌乘用车表现很稳定,累计销量282.8万辆,市场份额达到41.6%,占有率比上年同期提升3.4个百分点。相对应德系、日系和韩系合资品牌份额出现下滑,这也进一步显示出中国品牌销量增长有质有量。

中国品牌销量增长虽然得益于一批精品车型推出,有了跟合资品牌一较高下的实力,同时中国车企在品牌营销方面也有长足进步,品牌力成为支撑销量杠杆,但是还在于中国品牌面对市场需求快速调整,在抢占新市场方面占得先机。

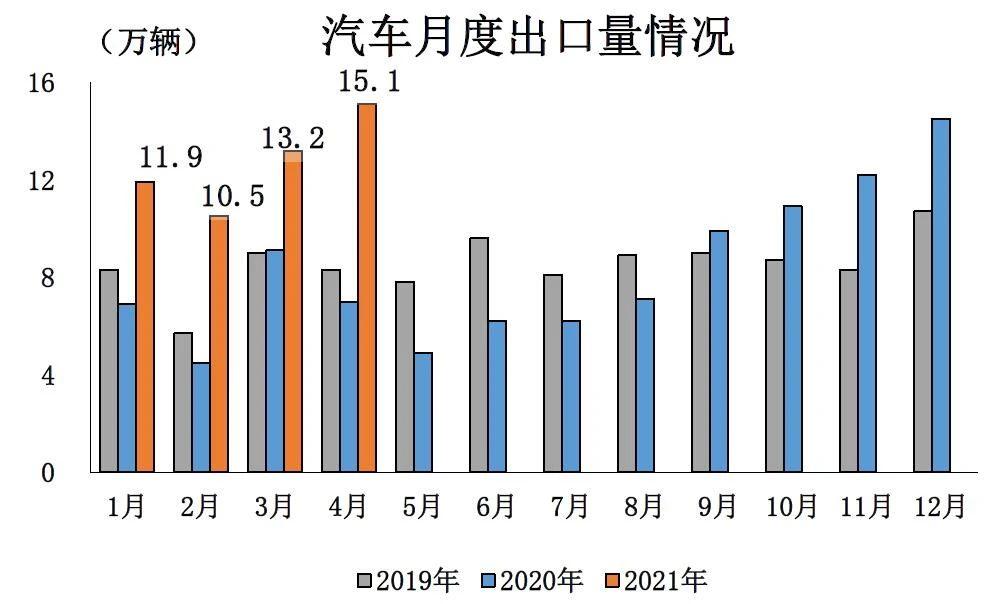

一方面是新能源方面,中国品牌抓住机会。目前合资品牌在新能源市场渗透率很低,而新能源市场销量却依然保持迅猛增长,这其中中国品牌占据绝对主导角色。不仅中国品牌造车新势力已站稳脚跟,中国品牌传统车企电动化转型也纷纷告捷。另一方四月份出口市场创新高,这也是中国品牌“走出去”成果体现,带来更大市场增量。

结语:今年前四个月销量表现,为全年打下很好的基础。车企仍将面临芯片供应短缺对生产的影响,以及原材料价格明显上涨不断加大的成本压力,但这些并不会改变今年车市全年增长的基本面。在更为激烈车市竞争中,将促进形成新的市场机会与格局。

- 如本网转载其他媒体稿件是为网友提供更多的信息,此类稿件不代表本网观点,若此稿件侵犯到你的利益或因版权等问题请与本网联系,以便我们及时处理本网不承担此类稿件传播法律责任。13650133949 赵生

| 更多>>经销商推荐

- 经销商名称销售热线促销信息

- 东莞五六汽车有限公司0769-83077707东莞五菱新能源团购报名

- 东莞中升奔驰虎门旗舰店0769-85359999

- 东莞汇展汽车销售服务有限公司-众泰Z300提供试乘试驾 购车优惠1000元

- 东莞常平东裕雷诺4S店0769-38823999常平东风雷诺 节后活动钜惠 再来一波

- 东风裕隆北进汽车服务有限公司0769-33354050

- 东莞市三益汽车有限公司0769-83526666

- 东莞市东悦汽车销售服务有限公司0769-38998666

- 东莞市津丰汽车贸易有限公司0769-83038226

- 东莞市新标汽车贸易有限公司0769-89336666

- 东莞市永信汽车销售服务有限公司0769-82680222

今日推荐

周排行总排行热门文章

东莞市百信文化传播有限公司承办,常年法律顾问:段冰律师 公安备案号 44190002000246 粤ICP备10001045号