新能源和出口创历史新高 “银十”汽车产销稳定增长

10月,国内汽车产销分别完成259.9万辆和250.5万辆,同比分别增长11.1%和6.9%。陈士华表示,本月新能源汽车产销和汽车出口均创历史新高,继续带动我国汽车产销稳定增长。

陈士华也提醒,去年11月和12月,国内汽车产销基数比较高,因此今年同期的增速还面临较大压力。不过,在一系列利好政策和接续政策措施的刺激下,汽车产销量在今年达到2700万辆问题不大。

“本月新能源汽车产销和汽车出口均创历史新高,继续带动我国汽车产销稳定增长。”中汽协副秘书长陈士华表示,从终端市场来看,如果刨去上述两项因素,传统车市场将面临很大的压力。

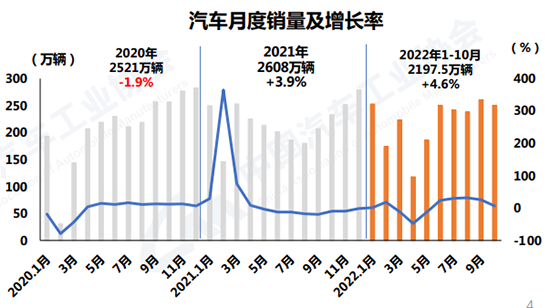

昨日(11月10日),中汽协发布数据显示,10月,国内汽车产销分别完成259.9万辆和250.5万辆,环比分别下降2.7%和4%,同比分别增长11.1%和6.9%;1-10月,汽车产销分别完成2224.2万辆和2197.5万辆,同比分别增长7.9%和4.6%,增速较1-9月分别扩大0.5和0.3个百分点。

“受疫情多发散发和芯片结构性短缺等影响,汽车终端市场承压,生产供给比9月略有下降。”陈士华表示,但由于车辆购置税减征政策的持续发力,与上年同期相比,产销量仍保持增长势头。

陈士华也提醒,去年11月和12月,国内汽车产销基数比较高,因此今年同期的增速还面临较大压力,不过在一系列利好政策和接续政策措施的刺激下,全年达到2700万辆问题不大。

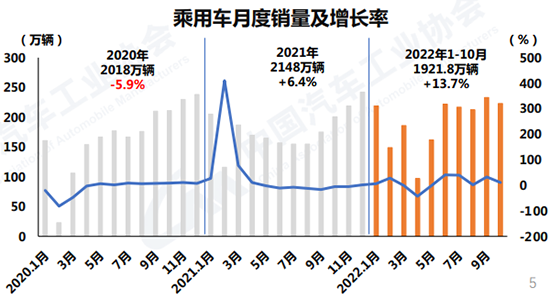

具体到乘用车方面,10月产销分别完成233.4万辆和223.1万辆,环比分别下降3.1%和4.3%,同比分别增长16.9%和10.7%;1-10月,产销分别完成1955.1万辆和1921.8万辆,同比分别增长17.3%和13.7%。

对此,陈士华分析认为,乘用车市场在购置税减半等政策促进、新能源汽车保持高速增长、汽车出口势头良好等因素拉动下,6月份以来持续保持快速增长。

从细分市场来看,1-10月,传统能源乘用车,B级、C级同比呈现正增长,B级以下车型均呈现不同程度下降。此外,A级车仍是主力车型,累计销量811.6万辆,同比下降3.3%。陈士华表示,目前,汽车消费结构升级情况明显,购置税优惠政策扩大到2.0升及以下,对B级和C级车起到促进作用。

这在一定程度上也带动了高端品牌乘用车市场。数据显示,1-10月,国内生产的高端品牌乘用车销量完成307.5万辆,同比增长10.6%。陈士华表示,由于购置税优惠政策惠及面广,叠加消费升级促进,高端品牌总体表现良好。

中国品牌乘用车方面,10月共销售汽车118.7万辆,同比增长23.5%,占乘用车销售总量的53.2%,上升5.5个百分点;前10个月累计销售935万辆,同比增长26.1%,市场份额为48.7%,上升4.8个百分点。陈士华自豪地表示,除去年2月等特殊月份外,10月中国品牌乘用车市占率是历史上最好的水平。

此外,汽车销量排名前十位的企业集团,前10个月销量合计为1898.3万辆,同比增长5.5%,占汽车销售总量的86.4%,高于上年同期0.7个百分点。与上年同期相比,比亚迪销量增速最为明显,广汽、吉利、奇瑞呈两位数快速增长,上汽略增,其他企业呈不同程度下降。

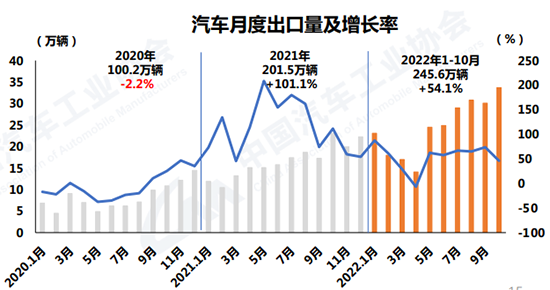

值得一提的是,10月我国汽车出口继续突破30万辆。数据显示,10月汽车企业出口33.7万辆,环比上升12.3%,同比增长46%;其中新能源汽车出口10.9万辆,同比增长超过81.2%。1-10月,汽车企业出口245.6万辆,同比增长54.1%。陈士华预计,按照目前的市场表现,全年汽车出口有望达到300万辆。

具体来看,1-10月,整车出口前十企业中,各企业同比均呈不同程度增长;其中吉利出口增速最为显著,出口量达到16万辆,同比增长86%。

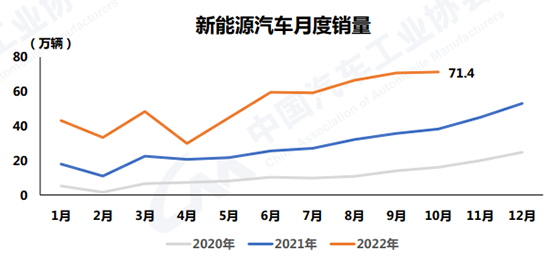

聚焦新能源汽车,10月产销分别完成76.2万辆和71.4万辆,同比分别增长87.6%和81.7%,市场占有率达到28.5%,产销量创下历史新高;1-10月,产销分别完成548.5万辆和528万辆,同比均增长1.1倍,市场占有率达到24%。

前10个月,新能源汽车销量排名前十位的企业集团销量合计为434万辆,同比增长1.2倍,占销售总量的82.2%,高于上年同期5.4个百分点,其中比亚迪累计销量接近140万辆。与上年同期相比,各企业呈不同程度增长,吉利销量增速最为显著。

分级别来看,新能源乘用车前10月销量同比均呈不同程度增长,其中A0级涨幅最大。据陈士华介绍,目前新能源车销量主要集中于A级车,且呈现明显发力态势,累计销量184万辆,同比增长164.2%。

谈及接下来汽车市场的表现,陈士华提醒,虽然汽车行业生产批发端势头良好,但国内终端市场增长略显乏力,终端库存水平有所提高。同时,由于传统燃油车购置税优惠政策明年是否延续尚不明确,以及新能源汽车补贴即将退出,叠加动力电池原材料价格出现大幅上涨,因此企业对市场预期存在不确定性,明年生产经营计划制定的难度或有所增加。(中国经济网 记者姜智文)

- 如本网转载其他媒体稿件是为网友提供更多的信息,此类稿件不代表本网观点,若此稿件侵犯到你的利益或因版权等问题请与本网联系,以便我们及时处理本网不承担此类稿件传播法律责任。13650133949 赵生

| 更多>>经销商推荐

- 经销商名称销售热线促销信息

- 东莞五六汽车有限公司0769-83077707东莞五菱新能源团购报名

- 东莞中升奔驰虎门旗舰店0769-85359999

- 东莞汇展汽车销售服务有限公司-众泰Z300提供试乘试驾 购车优惠1000元

- 东莞常平东裕雷诺4S店0769-38823999常平东风雷诺 节后活动钜惠 再来一波

- 东风裕隆北进汽车服务有限公司0769-33354050

- 东莞市三益汽车有限公司0769-83526666

- 东莞市东悦汽车销售服务有限公司0769-38998666

- 东莞市津丰汽车贸易有限公司0769-83038226

- 东莞市新标汽车贸易有限公司0769-89336666

- 东莞市永信汽车销售服务有限公司0769-82680222

今日推荐

周排行总排行热门文章

东莞市百信文化传播有限公司承办,常年法律顾问:段冰律师 公安备案号 44190002000246 粤ICP备10001045号